А как же чиновники отчитывались об исполнении порученного им? Способов много. Один из основных – лукавая подмена понятия «импортозамещение» на слово «локализация» (производства товара).

Изначальный смысл слова «импортозамещение» – замещение ввоза товара из-за границы его производством внутри страны. А вот «локализация» означает, что Россия должна быть местом производства лишь конечного продукта – автомобиля, телевизора, телефона и др. Смысловые различия терминов «импортозамещение» и «локализация» давно стерлись и в устной речи, и в казенных документах. В стоимости конечного продукта, продаваемого в России, 90 процентов может приходиться на сырьё, детали и узлы иностранного производства, но при этом на нем красуется: Made in Russia. Вот вам и импортозамещение, и локализация «в одном флаконе». Так создаётся иллюзия восстановления экономического суверенитета России.

Конечно, такое лукавое «импортозамещение» не трудно проводить в отношении товаров сравнительно несложных. У нас в России их выпуск называется «отвёрточными производствами». Яркий пример – заводы по сборке легковых автомобилей, которые стали возникать в России как грибы после дождя. Это: «Автотор» (Калининград), «Форд» (Всеволожск, Ленинградская область), Toyota (Санкт-Петербург), Volkswagen (Калуга), «GM Шушары» (Санкт-Петербург), «Соллерс-Елабуга» (Татарстан), «Nissan Россия» (Санкт-Петербург), Hyundai Rus (Санкт-Петербург), «ПСМА Рус» (Калужская область), Mazda Sollers (Владивосток), Mercedes (Москва), Haval (Тульская область).

Также сборочные заводы по выпуску грузовых автомобилей: «Тонар» (Московская область), «Ивеко-АМТ» (Челябинская область), Caterpillar (Ленинградская область), Volvo Trucks (Калуга), «ДАЙМЛЕР КАМАЗ» (Татарстан), MAN (Санкт-Петербург).

Понятно, что подобное «импортозамещение» действительно в долгосрочной перспективе ведёт к снижению импорта готовых автомобилей, но при этом может значительно увеличивать импортные закупки сотен и даже тысяч отдельных деталей и узлов. Такое, прошу прощения, «импортозамещение» осуществляется в России в основном в отношении товаров потребительских.

Однако российской экономике нужны еще товары, которые сейчас принято называть инвестиционными. Это машины и оборудование для производства чего угодно: потребительских товаров, оказания услуг, производства новых машин и оборудования, оружия и военной техники. Это достаточно сложное производство. Намного сложнее, чем конвейерное производство легковых автомобилей отверточным способом.

Кроме того, часто иностранные конкуренты России не заинтересованы в том, чтобы в нашей стране развивалось производство инвестиционных товаров, даже отверточным способом. Конечно, отдельные исключения имеются, но я говорю о тенденции.

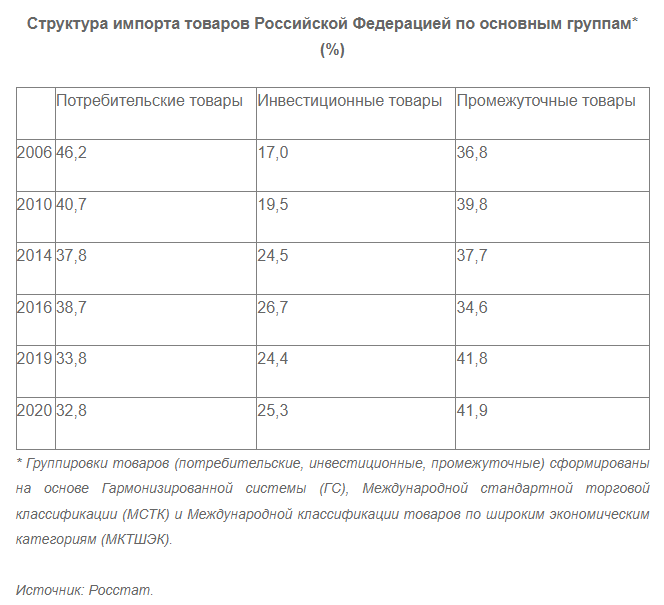

А теперь давайте посмотрим на статистику импорта России за последние полтора десятилетия (табл.1)

Приведённая статистика (к сожалению, последние данные лишь на 2020 год) в полной мере подтверждает мои умозаключения. Доля потребительских товаров в российском импорте за период 2006-2020 гг. сократилась в полтора раза – с 46,2 до 32,8%. На что и ссылаются российские чиновники, рапортуя президенту об успехах «импортозамещения».

А вот доля инвестиционных товаров, наоборот, увеличилась примерно в полтора раза – с 17,0 до 25,3%. И об этой тенденции чиновники предпочитают не говорить. Значительная зависимость России от импорта иностранного оборудования не может не вызывать опасений. Так, зависимость нашей промышленности от станков иностранного производства в 2015 г. составляла 92%, в 2020 г. – 68%. Прогресс есть, но проблема остаётся острой: если в 1990 г. в РСФСР было выпущено 80 тыс. станков, то в 2020 г. – только 8 тыс.

Даже, казалось, в такой далеко не самой наукоемкой отрасли российской экономики, как производство стройматериалов, зависимость от иностранного оборудования критическая. По оценке производителей, из 26 видов производства стройматериалов 11 видов на 100% зависят от импортного оборудования. Среди материалов, которые полностью производятся на иностранном оборудовании, – кирпич, плитка и керамогранит, сантехническая керамика, саморезы, герметики, газобетон и другие. Кроме того, на 90% зависят от импортного оборудования производители строительной химии, на 80% – сухих смесей, на 70% – минеральной изоляции. Для производства остальных стройматериалов также более или менее необходимо импортное оборудование, преимущественно европейское и американское.

А самой главной товарной группой импорта стали промежуточные товары, доля которых выросла с 36,8 до 41,9%. Можно предположить, что резкое сокращение поставок товаров в Россию в результате начавшейся санкционной войны не могло не затронуть группу промежуточных товаров. Если судить по импорту Российской Федерации за 2021 год, то 51,4% всех импортных поставок были из стран, относящихся к группе недружественных (на момент оценки в эту группу входило 48 стран; сейчас их больше – 53, соответственно, и доля выше).

Большое количество так называемого «локализованного» производства в России уже затронута санкционными ограничениями и запретами на поставку промежуточных товаров в нашу страну. Согласно данным Росстата, в январе-апреле текущего года объём производства машин в нашей стране снизился на 47,4% по сравнению с показателями за аналогичный период 2021 года. В апреле российские автозаводы собрали 19,9 тыс. автомобилей, что на 85,4% ниже прошлогодних показателей и на 51,3% меньше, чем в марте 2022 года. Некоторые автосборочные предприятия России вообще остановились. Другие продолжали работать, используя имеющиеся запасы комплектующих. Российский автопром судорожно ищет способы восстановления нарушенных логистических цепочек. К сожалению, преимущественно за счёт переключения на зарубежных поставщиков из стран, не относящихся к разряду недружественных. Примерно в таком же сложном положении оказалось отечественное производство электроники, подсевшее на импортные микрочипы и процессоры.

Очень не хочется наступить на те же грабли, на которые мы наступили, подменив настоящее импортозамещение так называемой локализацией производства и наращиванием промежуточного импорта. Даже если этот импорт идет из стран, относящихся сегодня к разряду «дружественных». Посмотрите на последний список недружественных государств, составляемых правительством. Число таких стран уже перевалило за полсотни. И в нём много стран, которые мы вчера считали своими друзьями. Надеяться мы должны только на себя. А импорт так называемых промежуточных товаров следует заместить поставками с российских предприятий.

Нынешние санкции затронули импорт инвестиционных товаров. А значительная часть этой группы товаров поступала в Россию именно из стран, входящих в список недружественных.

В отношении инвестиционных товаров настоящее импортозамещение является наиболее актуальной, хотя и наиболее сложной задачей. Подобная задача стояла и перед СССР в 1930-е годы, когда наша страна проводила индустриализацию. И Советский Союз эту задачу успешно решил. В кратчайшие сроки было создано станкостроение, транспортное машиностроение, налажено производство оборудования для обрабатывающей и добывающей промышленности, строительства, сельского хозяйства и других отраслей народного хозяйства. Вот так.

Источник: https://www.fondsk.ru