Уважаемые посетители нашего сайта!

Представляю Вашему вниманию ключевые показатели предприятий, выпускающих металлорежущие станки. Прошу ознакомиться и сделать выводы касательно того, как наше станкостроение сработало в 2024 году.

Статья взята из журнала "Ритм машиностроения" (№ 3, 2025 г.)

С уважением,

Алексей Максимович Песков

Генеральный директор ООО "Станки-экспо"

Представляю Вашему вниманию ключевые показатели предприятий, выпускающих металлорежущие станки. Прошу ознакомиться и сделать выводы касательно того, как наше станкостроение сработало в 2024 году.

Статья взята из журнала "Ритм машиностроения" (№ 3, 2025 г.)

С уважением,

Алексей Максимович Песков

Генеральный директор ООО "Станки-экспо"

ПОЛОЖЕНИЕ СТАНКОИНСТРУМЕНТАЛЬНОЙ ОТРАСЛИ

Как видно из таблицы 1, уровень внутреннего рынка станкоинструментальной продукции увеличился до 371 млрд рублей (рост: на 24% к 2023 году). Объемы производства станков в денежном эквиваленте увеличились на 51%, инструмента — на 13%.

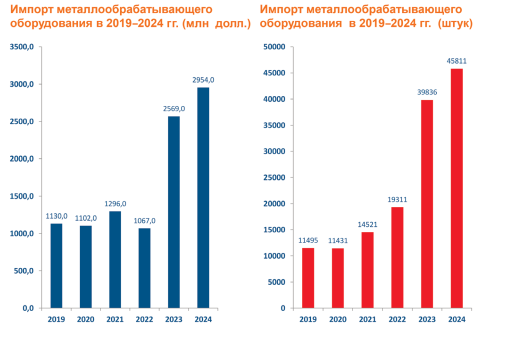

Начиная со второй половины 2022 года значительно вырос импорт (рис. 1), и страна уходит от импортной зависимости от недружественных стран и активными темпами переходит на зависимость от дружественных стран.

Импорт металлообрабатывающего оборудования в 2024 году в млн долларов по странам составил 2954 (в 2023 г.— 2569):

- Китай — 1828 (в 2023 г.— 1590),

- Тайвань — 334 (в 2023 г.— 291),

- Корея — 188 (в 2023 г.— 164),

- Турция — 92 (в 2023 г.— 143),

- Италия — 167 (в 2023 г.— 80),

- Германия — 86 (в 2023 г.— 75),

- Япония — 76 (в 2023 г.— 76),

- Индия — 48 (в 2023 г.— 37),

- Испания — 31 (в 2023 г.— 27),

- другие — 104 (в 2023 г.— 91).

Импорт металлообрабатывающего оборудования в 2024 году в штуках по странам составил 45811 (в 2023 г.— 39836):

- Китай — 35033 (в 2023 г.— 30464),

- Тайвань — 3122 (в 2023 г.— 2715),

- Турция — 2927 (в 2023 г.— 2545),

- Корея — 1682 (в 2023 г.— 1461),

- Италия — 624 (в 2023 г. — 543),

- Германия — 601 (в 2023 г. — 523),

- Япония — 475 (в 2023 г.— 413),

- Индия — 438 (в 2023 г.— 381),

- Чехия — 235 (в 2023 г.— 205),

- другие — 674 (в 2023 г.— 586).

Анализируя стоимостные и количественные показатели, видим, что динамика количественных показателей опережает в полтора раза динамику стоимостных. Это говорит о том, что в страну все больше и больше поступает обычного, простого, универсального оборудования в ущерб высокотехнологичному, наукоемкому оборудованию. Это не хорошо. Свой внутренний рынок необходимо защищать и развивать. И только ограничивающими постановлениями этого не добиться, есть еще целый ряд механизмов по ведению тарифно-таможенной политики, экономические меры стимулирования внутреннего рынка, как это делается во многих странах.

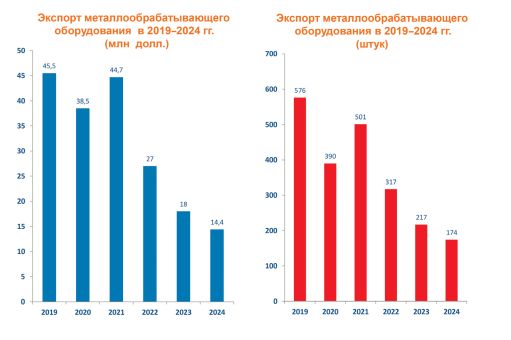

Что касается экспорта, то он, к сожалению, продолжает падать (рис. 2). Конечно, понятно, что санкции, запреты, сложившиеся рынки — объективные причины. Но есть и то, что следует улучшать в работе РЭЦ, торгпредства, при создании сервисных центров за рубежом для продвижения продукции. Это очень важные вопросы.

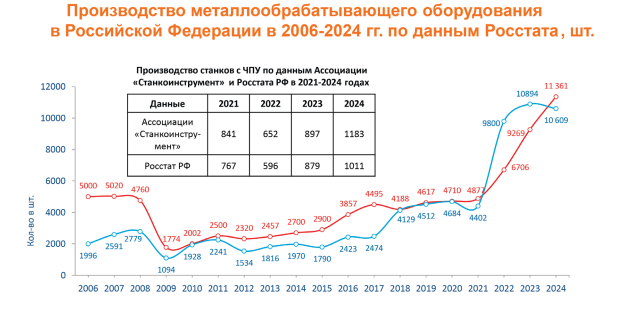

Рассматривая потребление металлообрабатывающего оборудования в стране, Георгий Самодуров в который раз обратил внимание на расхождения статистики Росстата и Ассоциации «Станкоинструмент» (рис. 3, 4).

Если по станкам с ЧПУ Росстат требует маркировку по 6–8 товарным знакам, то и получаются близкие данные, а по другому оборудованию, где Росстат допускает маркировку по 4 товарным знакам, в учет попадает бытовая продукция. И очень важно, что в этом году было принято новое постановление правительства о разработке стратегии статистического учета.

По итогам производственной деятельности предприятий станкостроительного комплекса Ассоциации «Станкоинструмент» за 12 месяцев 2024 года (учитывались показатели производственной деятельности 34 станкозаводов отрасли) отмечены следующие показатели:

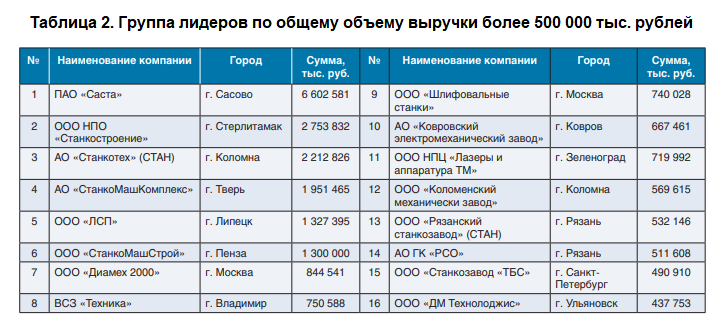

• Общий объем производства товаров и услуг предприятий — 26076 544 тыс. рублей (139,1% к соответствующему периоду 2023 г.). Данные по лидерам представлены в таблице 2.

• Общий объем производства металлорежущих станков — 1984 шт. на сумму 23 711 396 тыс. рублей (141,9% в стоимостном выражении и 117,1% в натуральном выражении к показателям 2023 г.).

• Объем производства станков с ЧПУ — 1183 шт. на сумму 19 970 488 тыс. рублей. (146,6% в стоимостном выражении и 131,8% в натуральном выражении к показателям 2023 г.). Рост выпуска станков с ЧПУ обусловлен повышением спроса на высококачественную отечественную продукцию.

• Численный состав по комплексу — 5295 человек.

• Динамика изменения численности комплекса к соответствующему периоду 2023 года — плюс 830 человек в численном выражении, или 118,6%.

СТАТИСТИКА ПО ПРЕДПРИЯТИЯМ АССОЦИАЦИИ «СТАНКОИНСТРУМЕНТ»

По итогам производственной деятельности предприятий станкостроительного комплекса Ассоциации «Станкоинструмент» за 12 месяцев 2024 года (учитывались показатели производственной деятельности 34 станкозаводов отрасли) отмечены следующие показатели:

• Общий объем производства товаров и услуг предприятий — 26076 544 тыс. рублей (139,1% к соответствующему периоду 2023 г.). Данные по лидерам представлены в таблице 2.

• Общий объем производства металлорежущих станков — 1984 шт. на сумму 23 711 396 тыс. рублей (141,9% в стоимостном выражении и 117,1% в натуральном выражении к показателям 2023 г.).

• Объем производства станков с ЧПУ — 1183 шт. на сумму 19 970 488 тыс. рублей. (146,6% в стоимостном выражении и 131,8% в натуральном выражении к показателям 2023 г.). Рост выпуска станков с ЧПУ обусловлен повышением спроса на высококачественную отечественную продукцию.

• Численный состав по комплексу — 5295 человек.

• Динамика изменения численности комплекса к соответствующему периоду 2023 года — плюс 830 человек в численном выражении, или 118,6%.

Пятерка лидеров по общему объему производства станков в стоимостном выражении (тыс. рублей):

Пятерка лидеров по общему объему производства станков с ЧПУ в стоимостном выражении (тыс. рублей):

- ПАО «САСТА», г. Сасово — 6515 905;

- ООО НПО «Станкостроение», г. Стерлитамак — 2 551 288;

- АО «Станкотех», г. Коломна — 2173 276;

- АО «СтанкоМашКомплекс», г. Тверь — 1 951 465;

- ООО «СтанкоМашСтрой», г. Пенза — 1300 000.

Пятерка лидеров по общему объему производства станков с ЧПУ в стоимостном выражении (тыс. рублей):

- ПАО «САСТА», г. Сасово — 6 495 547;

- ООО НПО «Станкостроение», г. Стерлитамак — 2551 288;

- АО «Станкотех», г. Коломна — 2173 276;

- АО «СтанкоМашКомплекс», г. Тверь — 1951 465;

- ООО ВСЗ «Техника», г. Владимир — 750588.